2022 年将面对"海运运费持续高企、多式联运费率上调、航空运力依旧紧张"——三重打击。

海运运费将保持高位至 2023 年根据德鲁里最新的集装箱预报员报告,由于供应链中断继续限制运力,2023 年之前新船保持相对较低的增长速度,海运费率预计将持续高位。2023 年之后,对于承运人来说,事情或许不会那么轻松,过去几个月的一系列新订单将改变集装箱航运的供需动态。

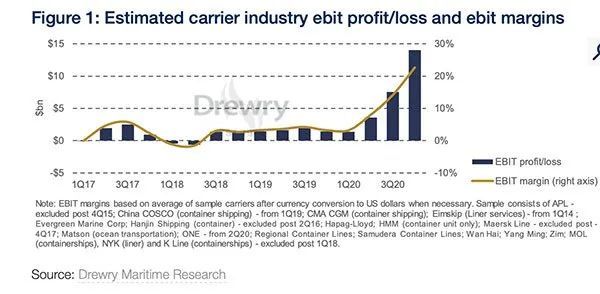

德鲁里对这样一个高运费的环境能够持续多久,承运人的高盈利空间也有所调查。报告指出,2020 年承运人营业利润增速呈现直线上升趋势,每季度几乎翻了一番。

从 2020 年下半年开始,运费大幅上涨的因素:疫情带来消费品需求大幅增长,同时也使得港口受到限制,以致供应链中断。

德鲁里认为,西海岸港口每天24小时工作方案举措不够解决当下系统僵局。

分析人士认为,这将需要公私合营部门投入基础设施和车队、生产力提升以及更高薪酬吸引更多货车驾驶员进入行业,以减少货运积压,解决集装箱供应链问题。

港口拥堵、集装箱装置短缺等现象在过去一年内一直存在,并且延续至 2022 年,将进一步限制运力可用性,导致现货及合同平均费用大幅上升。随着合同费率更高,几乎可以确定又是一个高利润的年份,2022 年或将再次刷新盈利纪录成本和租船费率。

多式联运的繁荣与萧条2022 年将继续受供应链、用工难等因素影响,但随着经济市场更加强劲、解决方案更加完善,2022 年运输运营会比 2021 年更好。根据美国货运协会对美国货运预测,2022 年货运吨位将飙升至 24%,从而使得行业收入增长 66%。

报告预测,到 2022 年,卡车运输的货运吨位份额将上升到 70%,铁路货运将下降到 14.6%。

虽然海运增长将放缓至 7%,但预计到 2022 年,整体多式联运市场将超过 300 亿美元,高于 2016 年的 110 亿美元,这一增长也带动了依托商用卡车运输的产品需求。

在多式联运提供更可靠的服务产品之前,它将继续受到货运市场的冲击。与往常一样,多式联运运价将落后于一般货运趋势,随着运价的上涨创造需求,工资、高柴油等带来的压力也可能会让货车运价保持在较高水平。

没有评论:

发表评论